投稿日:/最終更新日:

この記事は約3分で読めます

記事の監修・執筆者:古川原

店舗内装工事の費用を経費計上する際どのように勘定科目を仕訳すればいいか、初めは特に取っ付きにくいものだと思います。こちらの記事では科目ごとに例を挙げつつ注意点などもまとめていきますので、ぜひご一読ください。

内装工事は開業時、店舗新築時だけでなく、開業後にもリフォームや改装で発生するものです。そして節税対策としても有効なため、将来を見据えて計画的に行っていきたいもの。適切な勘定科目を選び、損をしないよう計上したいところです。会計処理に苦手意識がある方、初めての店舗開業で確定申告に馴染みがない方などはぜひご覧ください。

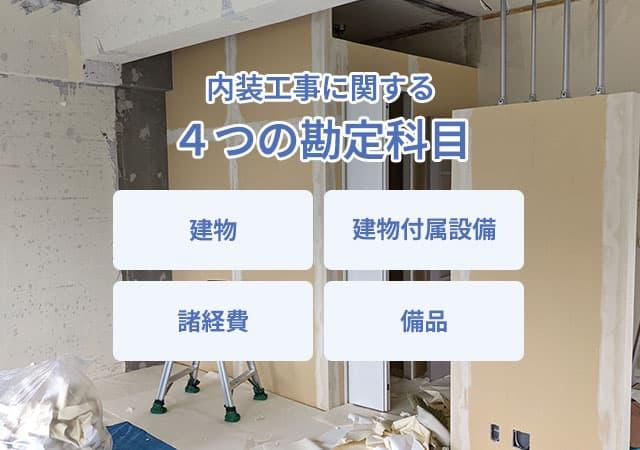

1.店舗の内装工事でよく使われる勘定科目の紹介

具体的に何という勘定科目が使われるのか。それは「建物」「建物付属(附属)設備」「諸経費」「備品」の4つです。内装工事で主として使用するのは、建物付属設備になってきます。ではこの4つの中にどんなものを仕訳していくのか、まとめていきましょう。

勘定科目「建物」とは

内装工事をした建物に完全に固定されていて、可動せず、再利用できないもの。これを建物に仕訳します。例えば土木工事や防水工事、ガラス工事といったものです。

建物に仕訳するのは新築で建てる不動産に限られるため、内装工事で勘定科目として使うことは比較的少ないです。

勘定科目「建物付属(附属)設備」とは

建物付属設備は内装工事において、非常によく使う勘定科目です。設備工事に関する項目を仕訳します。

代表的なところだと、電気設備や通信設備、給排水や衛生設備、ガス設備、冷暖房設備などが当てはまります。「建物に付属して、機械が自動で動かしてくれるもの」と理解すると、仕訳がスムーズになるかと思います。

「建物付属設備」「建物附属設備」どちら?

建物付属設備の表記は2つありますが、どちらを使用してもOKです。国税庁のサイトでは「建物附属設備」の記載が使われていますが、普段の会計処理業務では「付属」の方をよく見かける印象ですね。

建物と建物付属設備、どちらで仕訳をするか迷った時は、再利用できるか否かが見分けるためのひとつのポイントになります。

分かりやすい例で言うと、室内の間仕切り(パーテーション)があります。1つの大きな部屋として使っていた空間に間仕切りを設置して、2つの部屋にするといった内装工事はよくあるケースです。

この間仕切りが簡単に動かせるスタンドパネル式のものなどであれば、建物付属設備として仕訳する。床・壁・天井に固定して動かすことを前提としていないものなら建物として仕訳する。といったように考えることができます。

もちろん、パーテーションと一口に言っても千差万別ですから、迷うことも多々あると思います。ですがそういった場合でも「これは何に仕訳すればいいのか」と悩むより「これは建物だろうか、建物付属設備だろうか」と考える方が、税理士とのやり取りなども格段にスムーズ。開業後に改築などを考える際にも初めから勘定科目のイメージができますので、節税の効率も上がります。少しずつでも覚えていくといいですね。

勘定科目「諸経費」とは

これまでの2つに比べると、諸経費というと、とてもざっくりした名称に思うかもしれません。内装工事では人件費やデザイン費用、工事に必要な官公庁の手続き費用などが計上されます。

少額になることが多い諸経費は、端数の調整として利用されることもあります。内装工事の見積書、請求書でもよく見る項目です。ただ外部業者の見積書等では諸経費の内訳まで記載されていないこともありますので、そういった場合は仕訳を間違わないよう説明してもらったり、明細を出してもらうようにすると良いでしょう。

勘定科目「備品」とは

ざっくり言うと、業務に必要な用品を備品として仕訳します。例を挙げると事務用のデスクやチェアなどの家具、電話機や複合機、パソコンなどがよくある用品です。

ただし、備品として計上できるのは20万円以上のものである点に注意が必要です。10万円~20万円のものは一括償却資産、10万円未満のものは消耗品として計上しますので、物品を購入する際の目安にしてください。

2.関連するサイト、コラム

建物と建物付属設備のどちらで計上するか迷った時は、判断基準のひとつとして、国税庁や自治体が公開している耐用年数表があります。国税庁の確定申告書等作成コーナー(令和4年分)を例に取ると、耐用年数の案内ではありますが、建物と建物付属設備で表が分かれているので参考になります。

参考:国税庁 令和4年分 耐用年数(建物/建物附属設備)

内装工事の勘定科目についての知識を深めたい方には、こちらの記事もおすすめです。よく聞くけれどしっかり理解していない、というお声を聞くことが多い「耐用年数」「減価償却」についてまとめていますので、ぜひご一読ください。

参考:内装工事費用における、耐用年数と減価償却

まとめ

内装工事の4つの勘定科目「建物」「建物付属設備」「諸経費」「備品」についてまとめました。

科目数は4つと少ないですが、ケースにより勘定科目が異なることもあるなど、いざ仕訳をしていくとなると迷うことも多いはずです。お金を払って税理士に頼み、説明を受けながら自分でも知識を増やしていくのもおすすめです。

内装工事は開業後も何かと行う機会が多い工事ですので、内装工事の勘定科目については知っておいて損をすることはありません。それぞれの勘定科目をしっかりと理解し、スムーズに仕訳をできるようになっていきましょう。

記事の監修・執筆者

-

-

株式会社ライフワン 古川原

所有資格:2級建築士、第2種電気工事士、石綿作業主任者、一般建築物石綿含有建材調査者

-

店舗設計施工.com運営担当の古川原です。施主様、設計施工会社様にも満足いただけるよう皆様をサポートさせていただきます。

コラムでは皆様の出店・開業に役立つ情報を発信していますので、当サービス内容も併せてぜひご覧ください!